In un rapporto dedicato alla sostenibilità del debito nei paesi dell’Europa meridionale, Goldman Sachs ha equiparato le prossime elezioni politiche italiane a un rischio. Secondo quanto affermato da una delle banche d’affari più grandi del mondo, con sede a New York e filiali sparse nei vari continenti, i Buoni del Tesoro Poliennali (BTP) potrebbero “tornare a essere dei sorvegliati speciali sui mercati obbligazionari governativi a causa dei rischi legati agli esiti delle elezioni politiche del 2023 e agli impatti che potranno avere sugli investimenti e le riforme richieste dal Recovery Fund”. Tradotto, il rischio è rappresentato dall’eventuale vincita della destra alle elezioni che si terranno in Italia nella primavera 2023, vista la sua natura “euroscettica” e lo “strappo politico” che rappresenterebbe con l’attuale esecutivo guidato da Mario Draghi, vicepresidente di Goldman Sachs dal 2002 al 2005.

Le preoccupazioni della banca statunitense sono rivolte non solo verso l’Italia ma anche nei confronti di Grecia e Spagna, interessate dalle elezioni nel 2023. Tuttavia, se ad Atene il favore di cui godono i partiti al governo abbassa di molto le probabilità di un’interruzione della “continuità politica”, in Spagna e in Italia gli esiti sono ancora tutti da scrivere. La differenza tra i due paesi – come scrive Goldman Sachs nel suo rapporto – è che a Madrid le due coalizioni rivali “condividono lo stesso impegno verso l’integrazione fiscale europea e perciò l’implementazione del Recovery Fund” mentre a Roma la coalizione (Fratelli d’Italia e Lega) più scettica verso l’Europa guida regolarmente i sondaggi. “L’Italia resta quindi il paese più a rischio di una rottura politica e l’avvicinarsi delle elezioni potrebbe diventare un catalizzatore per rinnovate preoccupazioni circa la sostenibilità del debito”. Secondo la banca statunitense, è probabile che un cambiamento nella coalizione al governo “rafforzi l’incertezza sull’implementazione del Recovery Fund e il suo impatto sulla crescita”.

Il fenomeno delle pressioni esterne rappresenta uno dei pericoli per la salute delle democrazie. Negli ultimi decenni si sono registrati [1] diversi casi in cui la politica ha fatto un passo indietro rispetto ai grandi attori economici, che non solo hanno la forza necessaria a inserire un determinato tema nelle agende dei partiti ma anche a influenzare la stabilità finanziaria di un paese, detenendone (o potendo acquistare) un impreciso quantitativo di titoli di debito. Nel 2013, la banca statunitense JP Morgan si distinse [2] per un rapporto in cui si auspicava che in Italia e negli altri paesi europei “venissero abolite le costituzioni antifasciste che troppo concedono a sindacati e lavoratori”. Nei giorni scorsi, Goldman Sachs ha mostrato invece il proprio interesse e appoggio nei confronti dell’esecutivo guidato da Mario Draghi, augurandone un implicito prosieguo, e ha messo in guardia gli italiani circa le conseguenze delle loro scelte politiche facendo leva su una “paura” quasi dimenticata dai cittadini, lo spread, dopo aver rappresentato il loro incubo nel 2011, con il rischio default e il passaggio [3] di consegne tra Berlusconi e il governo tecnico di Monti (dal 2005 International Advisor per Goldman Sachs) avvenuto con il benestare dell’Unione europea.

Cosa sono i BTP e che fine ha fatto lo spread?

[4]

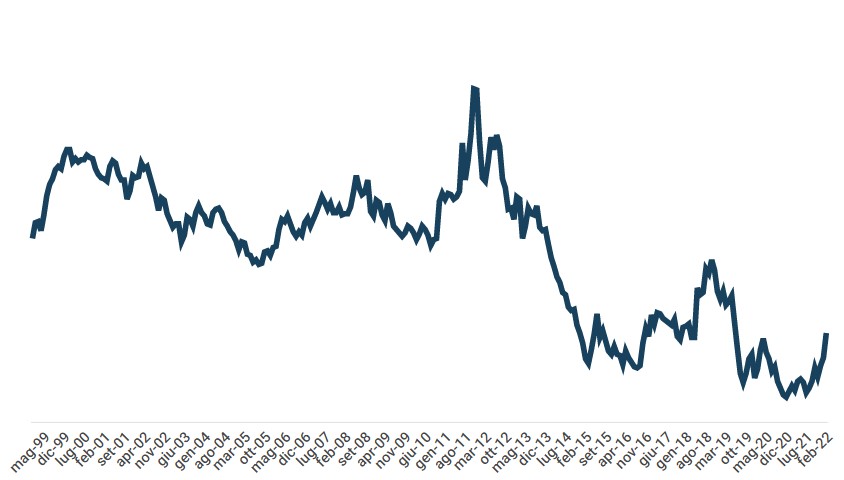

[4]I Buoni del Tesoro Poliennali (BTP) sono dei titoli di debito emessi dallo stato per finanziare il proprio debito pubblico. Si tratta di strumenti finanziari che i risparmiatori possono acquistare avendo la sicurezza di vedersi restituire quanto versato al termine di quello che può essere considerato un vero e proprio prestito nei confronti dello stato. La scadenza dei Buoni del Tesoro Poliennali varia dai 18 mesi ai 50 anni: quelli con termine decennale sono i più noti, perché utilizzati come riferimento per lo spread, ovvero la differenza tra il rendimento dei BTP a 10 anni italiani e quello dei Bund tedeschi (titoli di debito) della stessa durata. In parole povere, il valore di un rendimento risponde a un rischio: più il rischio è elevato e più deve essere remunerato con un interesse maggiore. Quindi, alti rendimenti si traducono in costi più sostenuti per lo stato, che deve far fronte agli interessi maturati nei confronti dei risparmiatori. Un paese affidabile dal punto di vista economico emetterà titoli di debito con bassi rendimenti perché rappresenteranno un basso rischio per i creditori. Viceversa, uno stato con un elevato debito pubblico dovrà “pagare” di più per convincere i risparmiatori a rischiare e, dunque, finanziarlo. Il debito pubblico italiano ha raggiunto a settembre 2021 la cifra record di 2.734 miliardi di euro. Si tratta, in base alle stime della Commissione Europea, del 154,4% del Prodotto Interno Lordo (PIL). L’elevato debito pubblico è alla base sia della costante necessità di emettere titoli di Stato, sia dei rendimenti che i BTP raggiungono [5], mediamente più elevati di quelli analoghi di altri paesi dell’Eurozona.

[Di Salvatore Toscano]